一、营改增后,你了解增值税吗?

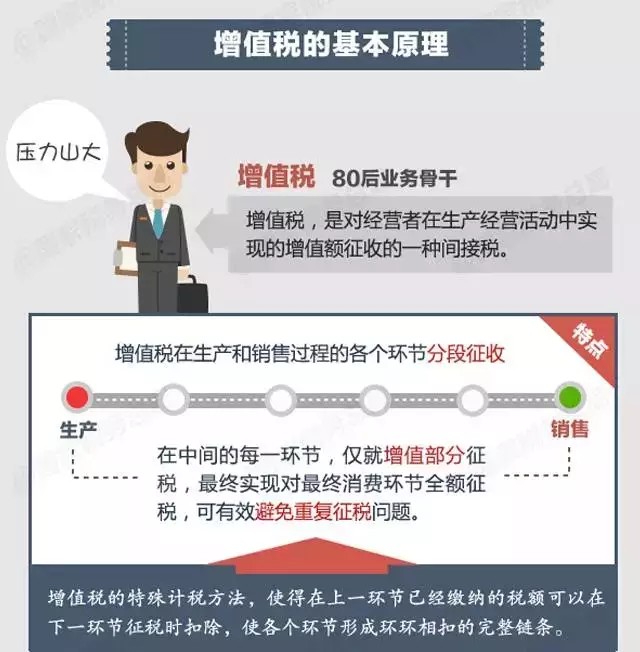

1、增值税基本含义

增值税顾名思义就是对增值额征税,实行价外税,由消费者最终负担。是以商品(应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

在实际当中,商品新增价值或附加值在生产和流通过程中是很难准确计算。因此中国也采用国际上普遍采用的税款抵扣的办法。即销项税额-进项税额=增值税额,这种计算方法体现了按增值因素计税的原则。

销项税额是指纳税人提供应税服务(或销售货物)等按照不含税销售额和增值税税率计算增值税额。

进项税额是指纳税人购进货物或者接受加工修理修配劳务和应税服务,支付或者负担的增值税税额。

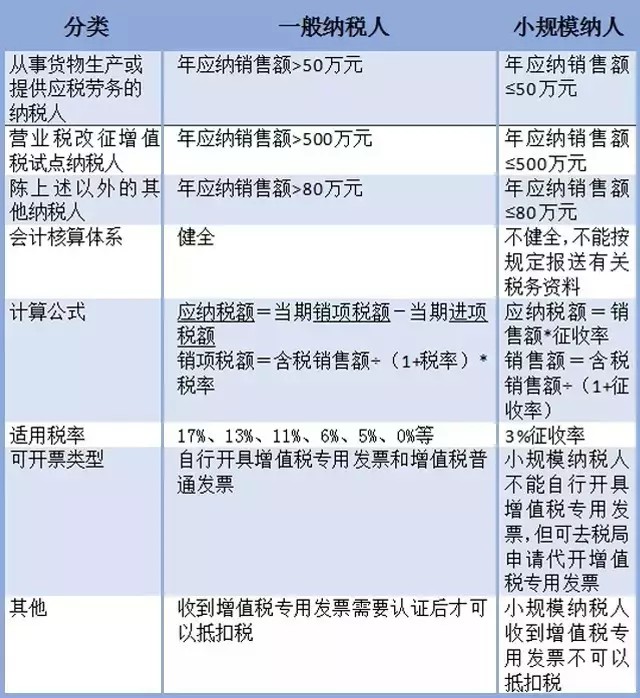

2、增值税纳税人分类

增值税纳税人是指在我国境内销售货物或者提供加工、修理、修配劳务以及进口货物的单位和个人。

二、取得增值税专用发票后,要关注什么?

1、增值税专用发票包括以下基本内容

(1)复核人与开票人不可为同一人,且三项必填。1、没有复核人和收款人,且开票人和复核人不能为同一人,开票人也不可为管理员。

2、销售方发票专用章一般在备注栏内。

不合规点说明:1、税局代开的增值税专用发票不能加盖税务局的章,只能加盖企业发票专用章,并盖在备注栏内。

2、税局代开发票对开票人、复核、收款人没有明确要求,可只有开票人 。

3、看发票,这些事项也要注意

以下请注意:1、当货物名称栏出现详见销货清单时,请记得要对方提供两份销货清单。

2、收到增值税专用发票时,请记得抵扣联切勿粘贴,用回形针夹着交上来报销即可。

3、请在开票日期的30天内交到财务进行抵扣。

三、真实情境中,如何计算增值税

举例:甲公司7月年中大会需要购买一批文化衫,在采购选择时,最终选中A、B俩家服装厂设计的文化衫,俩家供应商的报价都是3000含税价格。

不知道该如何选择时建议:

① 先了解供应商的纳税人资格。A是税率为17%的一般纳税人;B是征收率为3%的小规模纳税人。

② 然后根据各种情况推算公司成本。

③ 遵循成本节约的原则,优先考虑成本较低的A供应商,并要求其开具增值税专用发票。

A服装厂7月接到订单(生产一批文化衫),为此购买了1000元不含税的布料,加工生产完后直接卖给客户,与客户签订的合同规定卖出价是不含税3000元。

试分析A服装厂7月应交增值税(服装厂是税率为17%一般纳税人)

A服装厂

1、购买原材料成本是1000元,进项税170元。

2、卖给客户收入3000元,销项税510元。

3、服装厂7月应交增值税340元。

布料到服装,产品增值2000元,增值税是在流转过程中征收的税,最后由消费者承担,针对整个流程增值额部分征税(340=510-170)。

注意:收到增值税专用发票时,请记得抵扣联切勿粘贴,可以使用回形针开票日期30天内交到财务进行抵扣。